中国白酒香型多样,满足了不同消费者的口味需求;其中,酱香白酒一枝独秀,浓香型白酒最受欢迎。

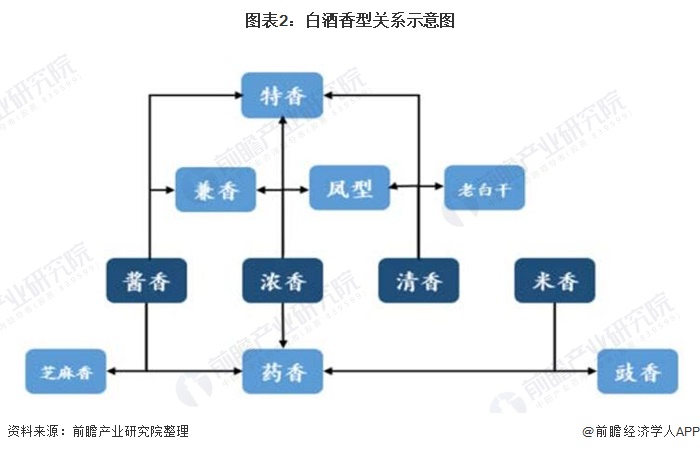

中国白酒最早是4大香型,分别为,浓香型、清香型、米香型和酱香型;后来新增了例如,老白干香型、馥郁香型、兼香型和馥郁香型等。未来,白酒香型有望再度突破。

上世纪80年代以前计划经济时代,由于担心白酒过多消耗粮食,白酒业一直是被严控的产业。而清香白酒的工艺特点是生产周期短、成本低、粮耗低、出酒率高,正好满足了产品短缺时代背景下极速扩大的消费需求。于是,在汾酒的带领下,清香白酒也顺势成为酒厂最多、分布最广、销量最大的白酒香型。

2000年前后,在五粮液和浓香白酒不断强势发展的马太效应下,2000年前后,浓香白酒的销售量已经占到行业总量的70%以上,年产量近450万吨,并因其香艳的口感成为最符合当时中国文化审美观和普通大众消费者口味的白酒品类,达到了浓香白酒的历史高峰。

2005年前后,五粮液的收入和利润增长慢慢的出现停滞的迹象,茅台则依托长期坚守的品质、更科学的战略布局、更先进的市场营销和管理手段,成为行业绝对的老大。

2020年,茅台营收破千亿、市值破万亿、股价破千元之后;实现行业销售利润约630亿元,约占中国白酒行业利润1585亿元的39.7%,酱香型成为最让人艳羡的香型品类。

从白酒的香型地域布局上能够准确的看出,目前浓香型白酒仍为市场主流,占据了20个省市;清香型占有了北京市、青海省、山西省、重庆市、云南省、福建省和中国台湾;酱香型是贵州省的特色酒香型,这还在于白酒行业龙头老大茅台盘踞在贵州省;米香型是广西壮族自治区的特色酒香型,桂林三花酒是米香型的代表白酒。

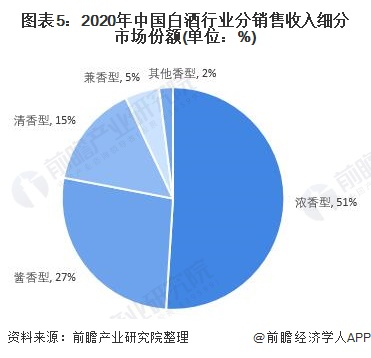

从白酒整体的体量来看,2020年的酱香仍只是一个小品类,约占全国白酒出售的收益的27%;浓香型白酒产量占51%,也反映出浓香型白酒是目前市场的主流热门香型酒;清香型白酒出售的收益约占总收入的15%;兼香型白酒约占总出售的收益的5%。

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对白酒行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来白酒行业发展轨迹及实践经验,对白酒行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国酱香型白酒行业市场现状及发展的新趋势分析 发展进入品牌竞争期【组图】

2022年中国酱香型白酒行业市场现状及发展趋势变化分析 酱香型白酒行业发展将进入中场

2023年中国酱香型白酒行业发展现状及市场规模分析 酱香型白酒出售的收益逐年增长【组图】

【行业深度】洞察2024:中国商业智能行业竞争格局及市场占有率(附市场集中度、企业市场占有率等)

【行业深度】洞察2024:中国心脏封堵器行业竞争格局及市场占有率(附竞争梯队、竞争格局、市场集中度等)

【行业深度】洞察2024:中国CRM行业竞争格局及市场占有率(附市场集中度、企业市场份额等)

。下一篇:白酒:背后的逻辑