分类:红酒

点击数:89

发布时间:2025-07-02

白酒好的时分被人吹上天,坏的时分被人踩成狗。但作为出资人,咱们得深刻理解其生意特色上好与坏。

没保值期存货越久越值钱、高毛利率和净利率(进去的是水和粮食出来提液体黄金)、强壮的品牌定价权和竞赛格式(几十年都没有一个新玩家成功杀进来)、低本钱开支与自在现金流、成瘾性、交际特色、礼品特色(部分喝的人不买买的人不喝)、消费晋级……

2、白酒具有较强的周期性(偏奢华的可选消费,需求与供应的动摇、金融反身性、库存与途径的牛鞭摇摆性)。

牛鞭摇摆性:无保值期且存货越久越值钱的特色,使得高端白酒具有了金融特色——越涨需求越大、越跌需求越小抛盘越大。大众、经销商、投机者都去参加了,途径库存、社会库存巨大且数量成迷(许多大众家也有一些酒库存)。别的,途径的扩张与缩短也扩大了动摇性(一级代理、二级分销、三级终端等,扩张时签定任务量压库存、缩短时库存甩货)。

港股上市的银基集团,曾是五粮液最大的经销商,在2012-2014年三公反腐周期向下时亏本严峻。2021年退市,没有进一步的数据。

A股上市的华致酒行,屡次申报IPO,缺了2011、2012、2013三年数据。不过依然能看出显着的周期性。

数据来自18家A股白酒企业的季报,界说:客户现金支付志愿=当季收入*1.13+(季末预收账款—季初预收账款)。

下表是:18家A股白酒企业下流现金支付志愿(公式:=当季收入*1.13+(季末预收账款—季初预收账款)

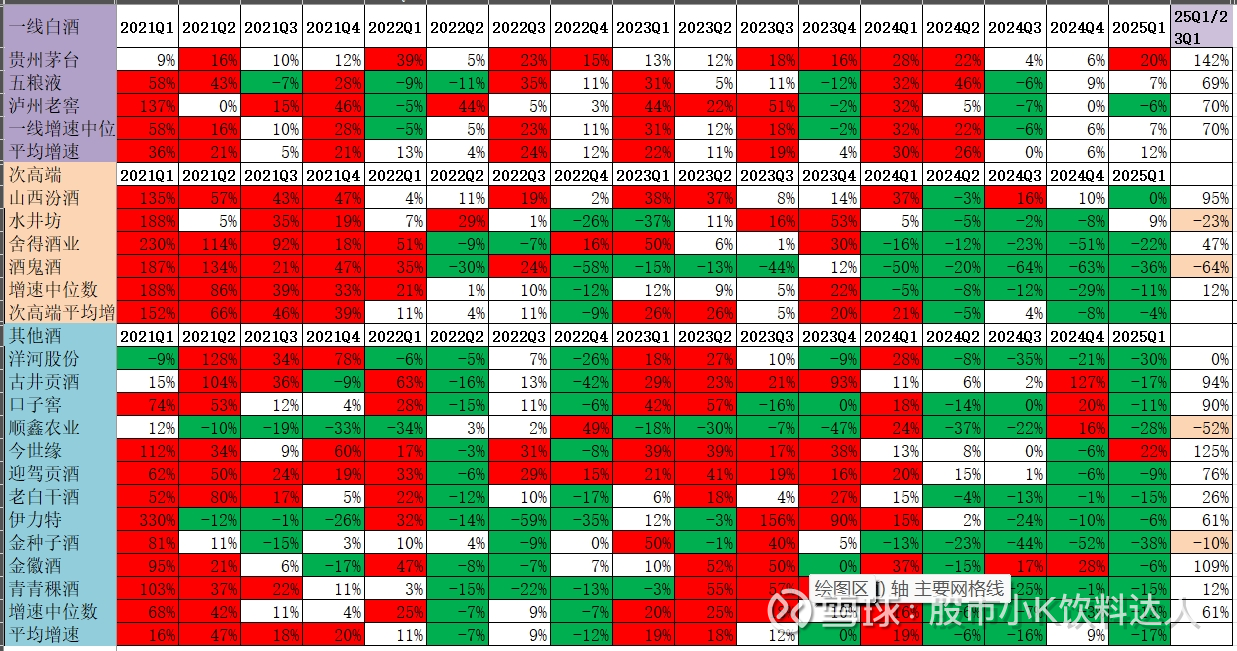

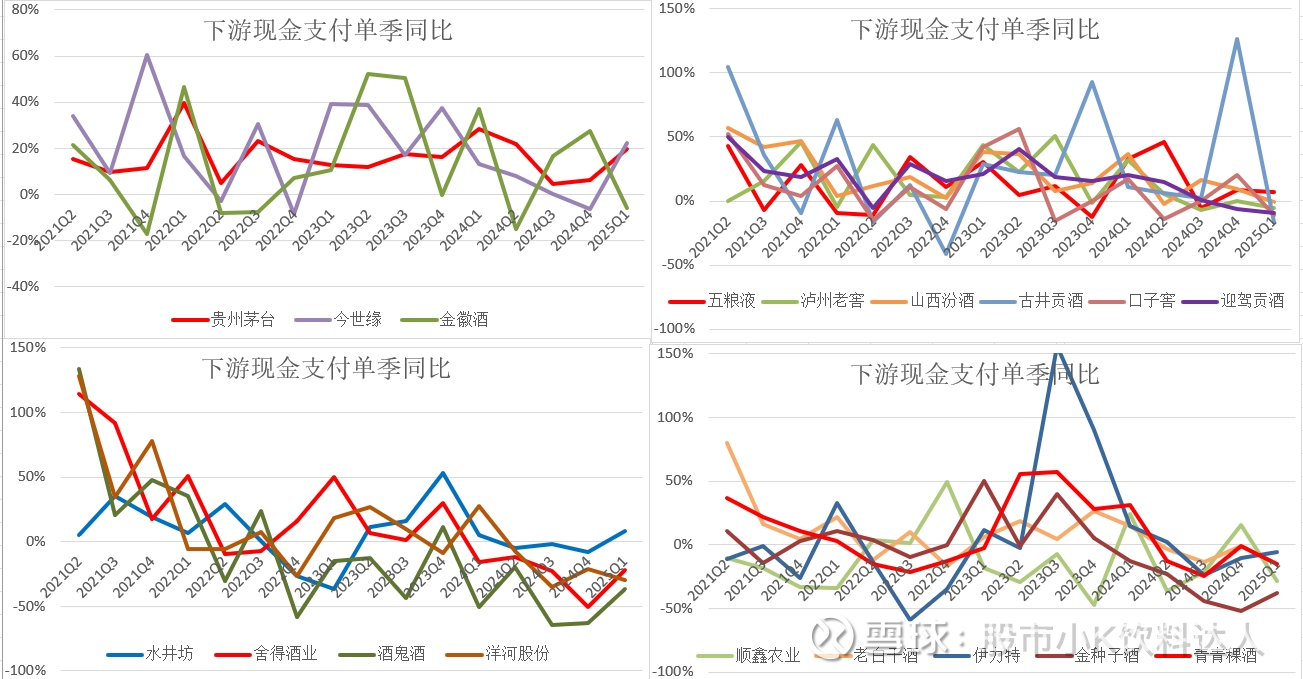

下表是:下流现金支付志愿两个季度同比(两个季度均匀,如茅台2025Q1同比13%=(25Q1+24Q4)/(24Q1+23Q4),首要是为了扫除单个季度的动摇搅扰,不过与单季度趋势相似)。

下表是:下流现金支付志愿季度同比(按高端、次高端、其他进行分类),并且是25Q1相对23Q1进行同比比较。

三、定论:周期向下、经销商先崩、没有根据地的次高端先崩、品牌力相对途径力鄙人行时更有耐性,上行时途径力更有弹性。

呈现大跌的:酒鬼酒、舍得酒业、水井坊、洋河、顺鑫酒业、老白干、金种子酒、青稞酒。

品牌VS途径:周期上行时途径力更有弹性(扩区域、加经销商)。下行时品牌力相对途径更有耐性(每次下行时,品牌更有耐性、杂牌更惨)。

根据地:同是次高端,有根据地的显着较好,汾酒相对其他次高端耐性更强(除了幽香优势、山西及环山西这个根据地比较安定)。洋河本来有江苏及环江苏根据地(但当代缘腐蚀江苏、徽酒腐蚀环江苏)。四家徽酒深耕安徽,相对较稳健,而没有根据地的(酒鬼舍得水井)每次下行都很惨。

酒价:酒价也是一个很好的调查目标,酒价是牛鞭摇摆很重要的指挥棒,每家酒企都想尽各种方法来“挺”,小周期相对简单操控,但大周期往往无能为力。可以调查各酒企主打产品的商场批发价格、调查各酒企不同价格带产品的相对景气、调查茅台非标酒相对飞天的价差(15年、精品、属相、乃至1935)……

出资观念:周期向下,股价也跌了较多,可是不是可以抄底,还不确认,继续调查。

证券之星估值剖析提示五 粮 液行业界竞赛力的护城河优异,盈余才能优异,营收成长性一般,归纳基本面各维度看,股价合理。更多

证券之星估值剖析提示洋河股份行业界竞赛力的护城河优异,盈余才能杰出,营收成长性较差,归纳基本面各维度看,股价合理。更多

证券之星估值剖析提示贵州茅台行业界竞赛力的护城河优异,盈余才能优异,营收成长性杰出,归纳基本面各维度看,股价合理。更多

以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别保持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需谨慎。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。