10月18日,白酒板块遭遇大幅下挫,其中山西汾酒(600809.SH)、水井坊酒鬼酒、舍得酒业等强二线%以上,一线%左右。这次大跌与前几日板块异动上涨、几大龙头集体涨停景象,形成了颠倒的对照。

大跌的根本原因,在于近日高层提出的“加大消费环节税收调节力度,研究扩大消费税征收范围”。

对于白酒行业,消费税一直都是行业头上的“达摩利斯之剑”。而高层发言的刊出,意味着行业消费税改革实施进程很可能会提速。

2016年以来的白酒板块上涨核心逻辑在于提价,包括前几天行业反弹主要是由于行业龙头贵州茅台董事长更换带给行业的提价预期。而站在当前时间点,对于白酒行业消费税改革,摆在投资者面前的主要有三个问题:

消费税一直都是白酒行业热议的话题。我国白酒消费税实行从量+从价复合征税法,以白酒企业最终一级销售单位价格的60%为核算标准,按照20%税率征收从价税,按照每500ml收取0.5元征收从量税。

当前白酒行业税收主要有:所得税、增值税、消费税、土地使用税、城建税、教育费附加税等。行业所得税、增值税一般按照25%、13%比例征收,与别的行业无明显差异。

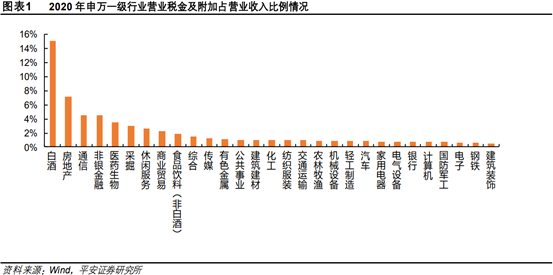

而就因营业税金及附加一项,才导致了行业间税率的较大差异。据平安证券研报统计。从去年申万28个行业分类的营业税金及附加/营业收入对比看,白酒行业以15%的占比高居榜首,别的行业占比均低于10%。

消费税是造成差异如此巨大的直接原因。据平安证券统计,消费税占到行业营业税金及附加比重达81.7%,城建税占比7.4%,教育费附加4.8%,土地使用税1.4%,房产税1.4%,印花税0.5%。

消费税是在增值税基础上,对特定消费品征收的税种,在1994年税制改革中新添置。在2013年11月召开的十八届三中全会通过的《全面深化改革的若干决定》明白准确地提出,要“调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围”。

目前消费税征收的主要对象包括烟、酒、化妆品、贵重首饰及珠宝玉石、鞭炮烟火、成品油、汽车轮胎、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板共计14个税目。

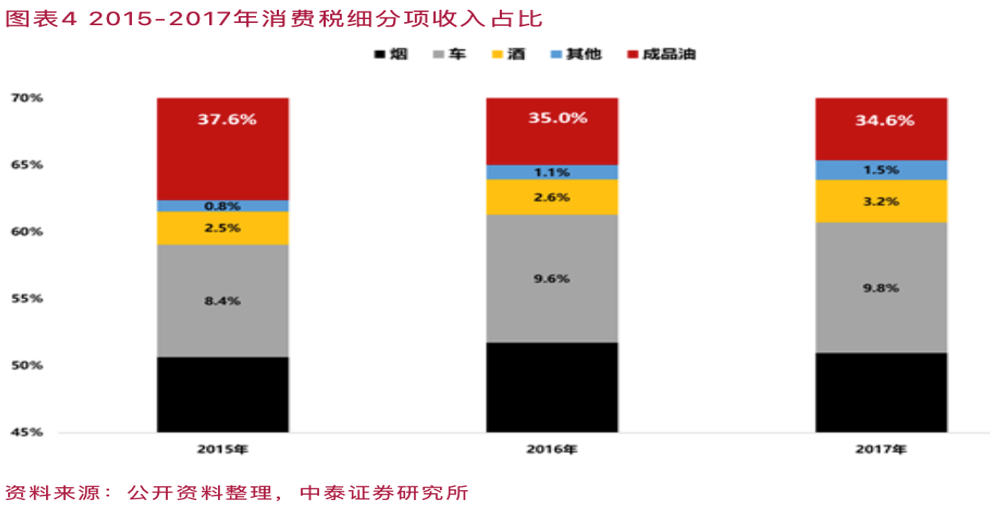

据财政部公布的数据,2020年全年,消费税收入约为12028亿元,约占全部税收收入比重的7.8%。而据中泰证券研究显示,在14个税目中,占大头的主要是四类,烟、酒、成品油、车。

2017年,烟占比约51%,成品油占比约35%,车占比约10%,酒占比约3%,其余占比约1%。(由于财政部后来不公布细分数据,所以2018—2020年数据缺失)

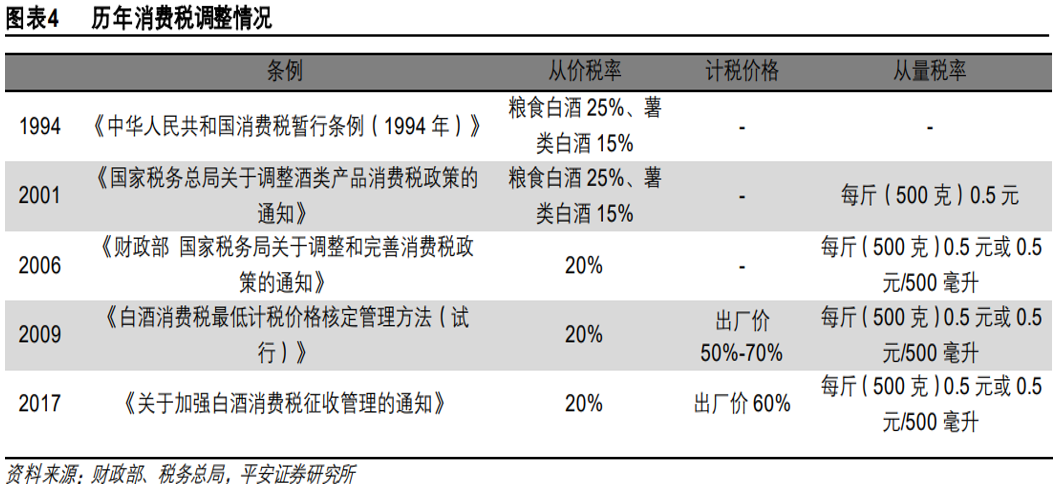

在2017年出台了《关于加强白酒消费税征收管理的通知》后,白酒消费税征收措施一直沿用至今。

当前我国白酒消费税实行从量+从价双重复合征税法,以白酒企业最终一级销售单位(生产厂商)60%为核算标准,按20%的税率进行征收从价税,按每500ml收取0.5元征收从量税。计算方式为:销售量×0.5/500ml+产品出厂收入×60%×20%。

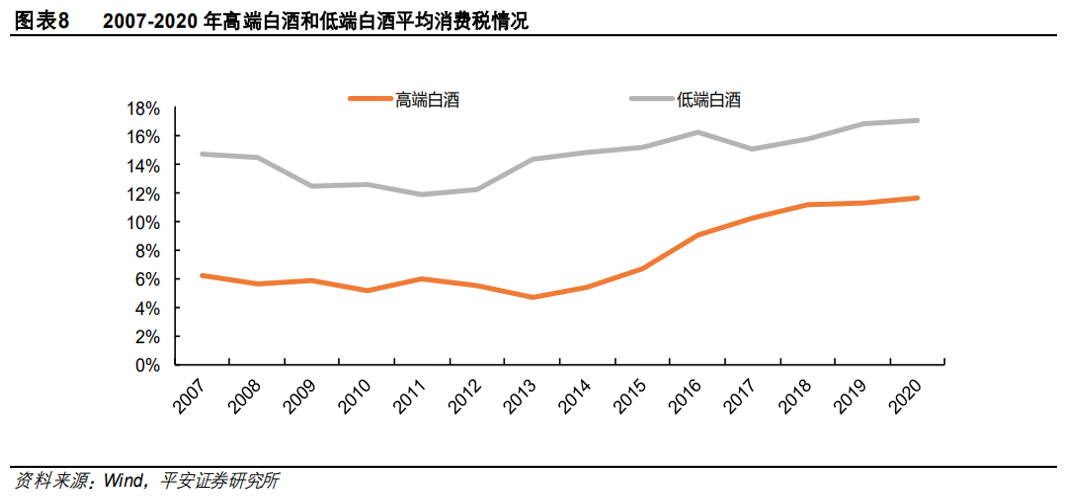

从历史数据来看,白酒上市公司的平均税率也呈一直上升趋势,这与近年来行业不断提价有关。据平安证券统计,从2007年到2020年,白酒上市公司消费税平均税率从10%提升到13.8%。

同时,中低端白酒(顺鑫农业金种子酒、老白干酒)消费税率整体高于高端白酒(贵州茅台、五粮液泸州老窖),从量税为二者差距的根本原因。中低端酒产量相对于高端酒一般都较大。

从已有消费税意见变化来看,白酒消费税改革预期最重要的包含征收环节后移到批发和零售环节、从量税取消上,基础的从价征收税率变动可能性并不大。

近年来,白酒消费税改革呼声渐起。在今年6月中下旬,就有人大代表建言改革白酒消费税问题。其认为零售价3000元的白酒与10元米酒同征0.5元/斤消费税不妥,并引发了市场热议。

而广东省财政厅在回应中称,已反馈了相关意见,包括按白酒不同度数设定不同比例税率或取消从量定额等。

自从2001年征收白酒从量税以来,对于从量税的争议一直不断,取消从量税呼声也一直未停。

山西汾酒董事长李秋喜就曾在《中国经济时报》发文表示,白酒从量计税政策变相鼓励了白酒企业追求高端酒,导致产品结构失衡。

由于不分高中低档白酒,一律每斤加收0.5元,使得生产中低价位白酒的税收成本显著上升。因此许多企业纷纷压缩低价白酒产量,转而大幅度的增加高价格的产品。

2019年9月,国务院在《调整中央与地方收入划分改革推进方案的通知》中指出,要将生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源。而当前我国消费税征收大多分布在在生产环节。

2021年3月,财政部表示已将增值税法、消费税法等送审稿上报国务院,但具体通过时间不得而知。

很显然,当前征收环节转移已经是未来消费税改革中较为确定的事情。从生产环节转移至批发和零售环节,酒企生产端税负压力减轻,而渠道中批发和终端零售环节受影响较大。当然这也是对行业影响最为关键的地方,行业内竞争格局也将更加分化。

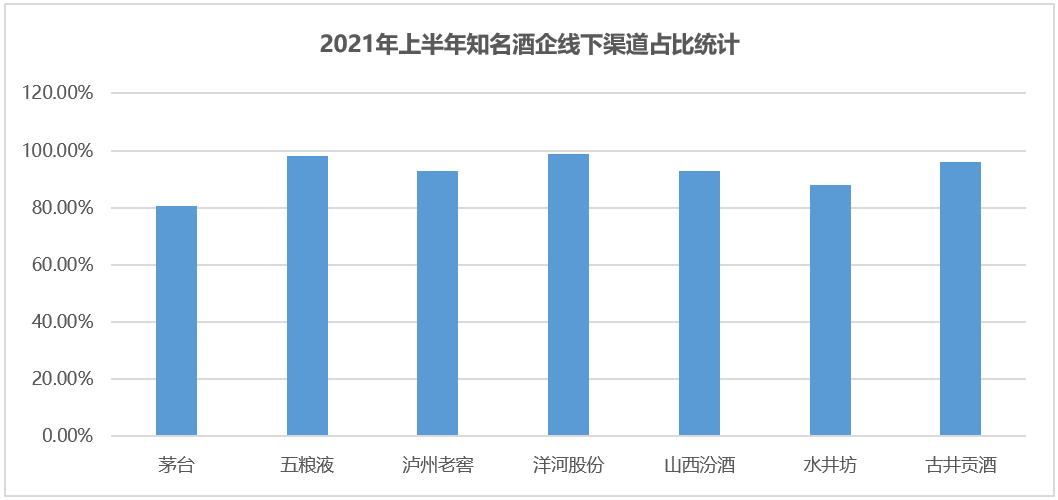

白酒行业作为传统行业,渠道营销在行业营销体系中占有主体地位。从今年上半年对各知名酒企线下渠道统计能够准确的看出,各酒企线%以上,五粮液、泸州老窖、洋河股份古井贡酒、山西汾酒占比已超越了90%,洋河股份最高,达98.76%!

就连始终致力于直销渠道改革的茅台,线%。所以即便在数字化、新零售“大行其道”的今天,传统渠道对白酒行业影响依然巨大。

固然白酒品牌力和产品力在消费的人认同,市场营销中占有主体地位,但传统经销商对营销作用仍不可忽视。白酒尤其是中高档白酒,经销商掌握着区域重要客户资源,对区域产品推广和大客户维护,以及厂商产能消化上都不可替代。

消费税征收环节后移,税收压力无疑从厂商生产环节转移至渠道经销和终端零售环节,白酒产业链中更多利润被政府分走。

对于厂家而言,税收负担降低;但对渠道/终端来说,税收负担增加、利润减少。所以这本质上是一个从厂商到零售环节的利润再分配问题。

一是渠道转移消费税压力到消费的人,实现终端销售价格提升;另一种是终端价格提升压力较大,终端价格没有过大变化,经销商自身承担税收影响。

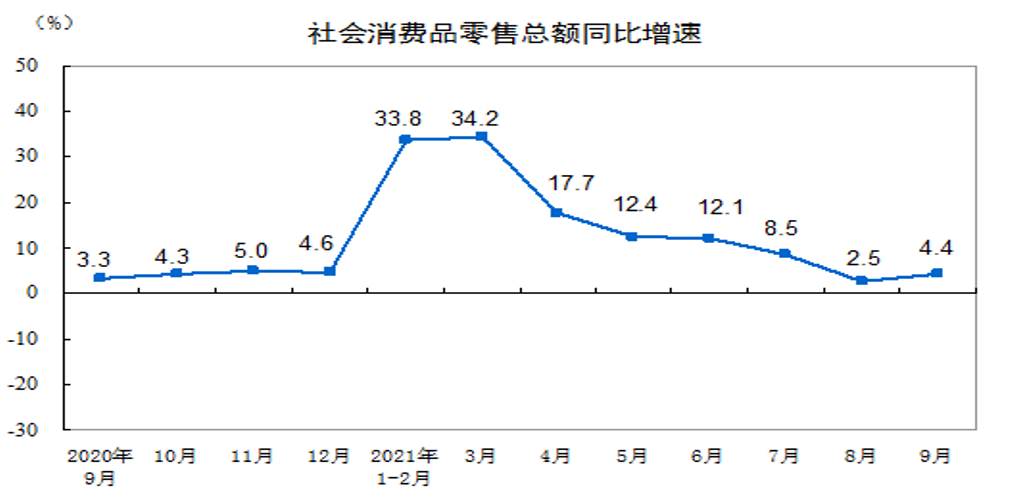

当前宏观经济仍处于下行阶段,消费低迷。最新多个方面数据显示,今年三季度我国GDP增速为4.9%,低于预期。9月份,社会消费品零售总额36833亿元,同比增长4.4%;同期规模以上工业增加值增长仅3.1%。

同时,在监管层面上,今年8月市场监管总局召开的白酒市场秩序监管座谈会,正是稳定行业价格的信号。

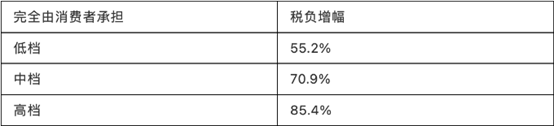

从当前情况看,通过涨价转移税收压力可能性并不大,而即便涨价,涨价幅度,其它酒企是否跟进也将是问题。据中泰证券李迅雷的研究测算,消费税后移后经销商转移税收压力完全由消费者承担,则高档酒税负增加明显,税负增幅将达85.4%。

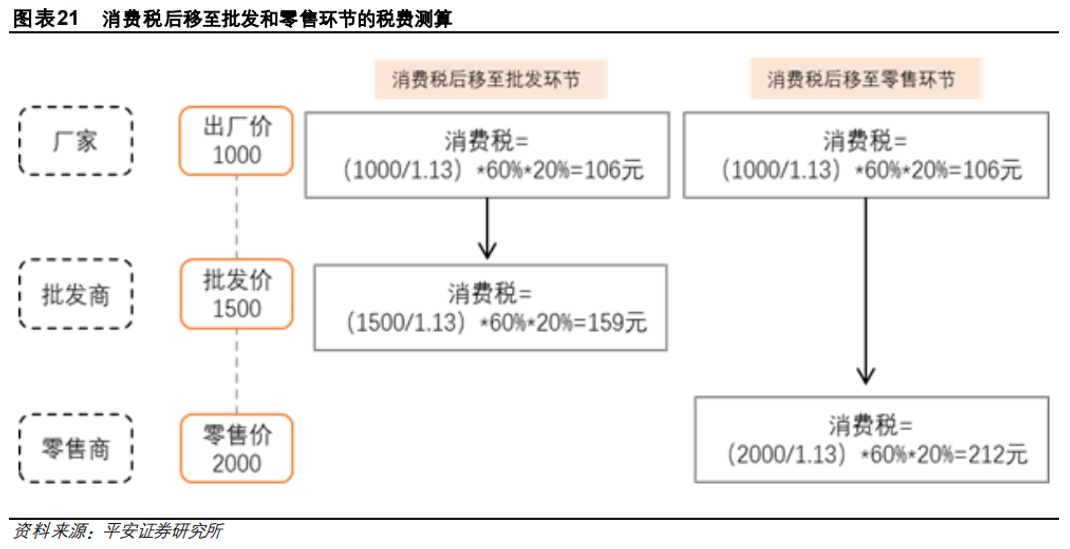

假定产品出厂价和终端零售价不变的情况下,根据平安证券测算,假设某白酒出厂价为1000元,批发价为1500元,零售价为2000元,扣除增值税部分,按照原来的生产环节征收消费税为106元。

征税后移至批发环节则消费税提升至159元,提升幅度达50%;提升至零售环节则消费税提升至212元,相较于原来提升幅度达100%!

若消费税由经销商承担,据中泰证券李迅雷的研究测算,中高档白酒的经销商受影响更严重,收入降幅更是在40%左右,低档酒降幅则为29.2%。

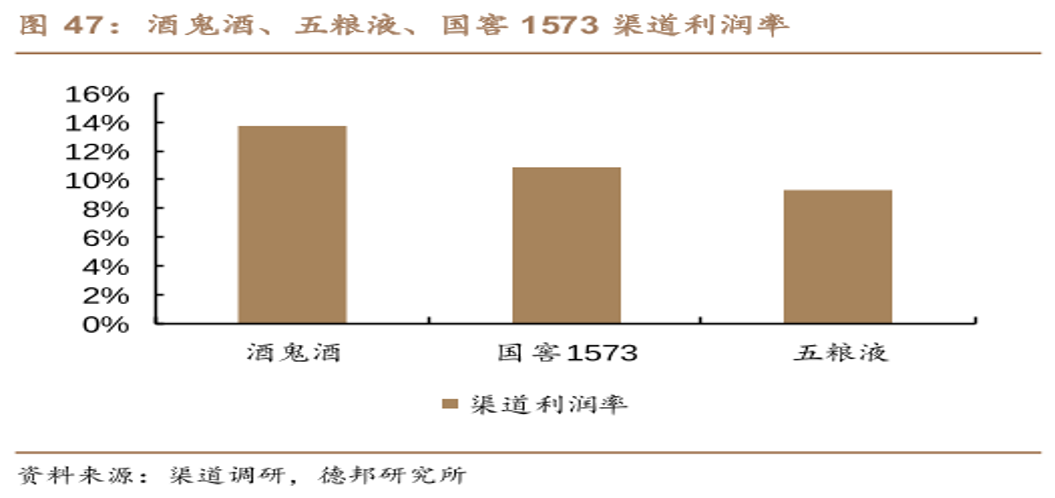

就一线品牌“茅五泸”来说,茅台出厂价969元,市场终端零售价按2700—3000元计算,渠道利润率在179%—210%之间。对于五粮液和泸州老窖。据德邦证券和招商证券研究结果为,国窖1573渠道利润率位于10%—12%之间,五粮液则在8%—10%。

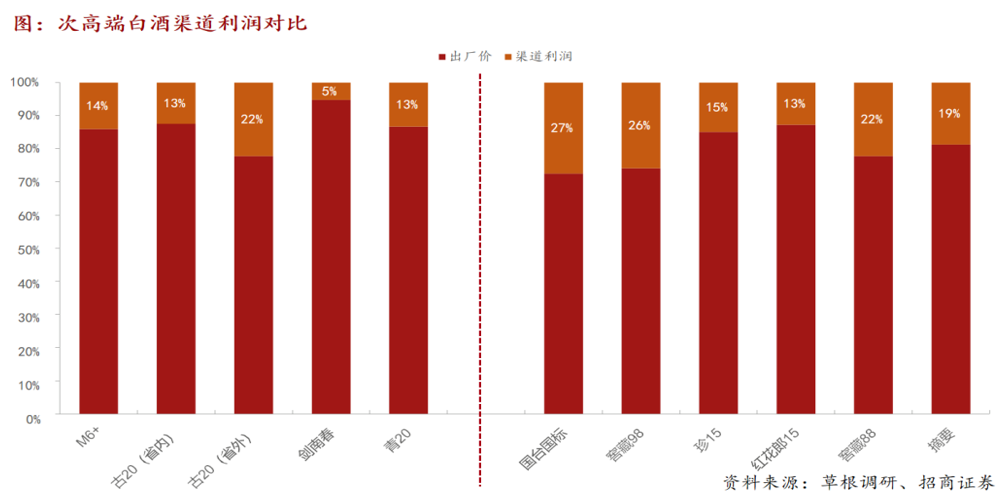

二线酒企主力产品渠道利润率,除了剑南春之外,普遍都在13%以上,高于“五泸”主力产品,其中古20(省外)、国台国标、窖藏98/88在20%以上。

所以,消费税后移对渠道的直观影响,是对渠道利润率低的产品推广意愿大幅度降低。按中泰证券李迅雷的研究,在零售和出厂价格不变情况下,收入要按中泰证券李迅雷推算的40%比例做下调预算。

虽然“五泸”这样的一线酒企品牌力度强,但较低的渠道利润率在消费税后移情况下也将会影响终端营销,而对于渠道利润相比来说较高的酒企抗压能力则相对强一些。

消费税后移会促使行业产业链利润的再分配,对渠道和厂商都会产生一定的影响。短期行业会面临动荡,在提价情况不畅的情况下,经销商存在改革前大幅抛货、清库存的可能。

对于经销商,更倾向于销售渠道利润丰厚的中高端产品,低端产品会被边缘化;对于厂商,可能会通过提价来弥补渠道利润的损失,转移税收压力到消费的人身上;也可能通过补贴经销商及终端,甚至直接下调出厂价的极端方式来稳定渠道利润。

毫无疑问,消费税后移也将加速行业洗牌。品牌及渠道议价能力强的酒企受影响较小,比如茅台;对于“五泸”这样渠道利润率较低的酒企,则需要付出更多的营销推广费用。

而品牌、渠道和产品力度较弱的酒企则是致命性的。渠道推广意愿减弱,意味着厂商需要更加多营销费用和补贴,这将更多的会侵蚀厂商利润。

所以对于白酒板块,当下宏观消费低迷,消费税改革政策出台使行业估值短期存在进一步下探风险。同时,消费税改革也具有不确定性,以上推断仅建立在基础税率不变的前提下,根据已知的消费税后移进行推断,真实改革措施还未可知。

行业也将面临分化,中长期对于提价潜力大、增速快,渠道利润相比来说较高的高端次高端产品形成利好,对渠道能构成一定的虹吸效应。

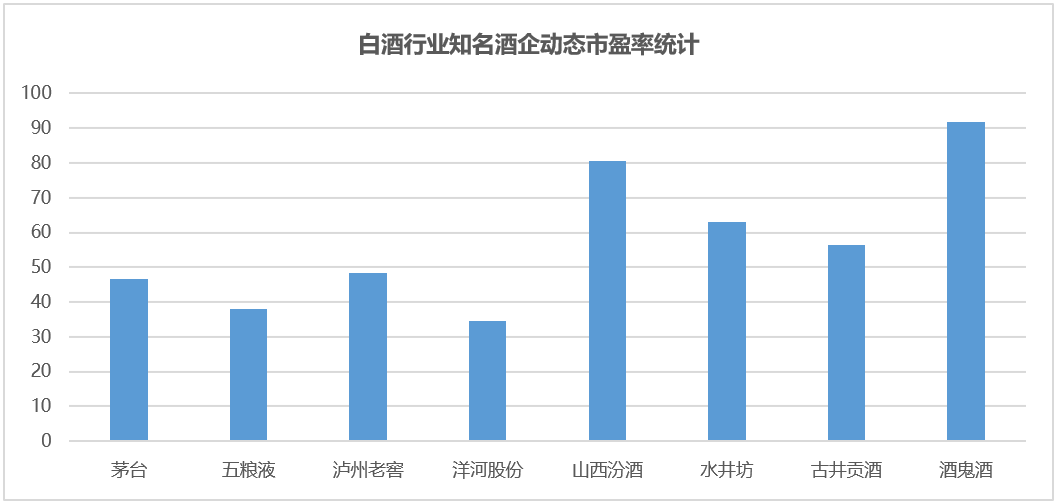

从板块估值上看,据东方财富估值多个方面数据显示,截至10月18日盘后,白酒板块整体动态市盈率估值为48.67倍,仍处于行业平均值39.76倍的上方。

通过对行业一二线酒企估值统计能够准确的看出,估值整体处于较高水平,显示投资的人对未来发展较为乐观。所统计标的仅有五粮液洋河股份估值低于平均值,最高为酒鬼酒,估值达91.83倍。随着消费税改革提速,板块面临震荡也在所难免。

。下一篇:白酒:背后的逻辑